期权组合如何破解“双杀”困局?

来源:期货日报

花生是我国主要油料之一,分为食用和压榨两种用途。目前国内压榨消费量略大于食用量,油厂压榨得到花生油和花生粕等副产品。油料花生的价格大多由油厂决定。近几年,花生油价格低迷,理论上花生压榨利润为负,影响油厂收购积极性。食用花生价格也影响油料花生价格,尤其是二者价差较大的时候。此外,国内进口花生货源增多,花生贸易企业在与油厂进行贸易时可能陷入亏损局面。

山东是全国花生主产区之一,A企业作为山东省大型花生贸易商,每年都会大量收购花生,为当地的花生油生产企业或者花生加工企业提供原材料。去年年初,该企业和油厂签订好销售合同,约定3月中旬交货。但出于盘面和现货价格不确定的考虑,该企业希望得到期货公司的帮助,借助金融衍生工具对冲价格波动风险。

由于基层货源不多,且当期进口货源到港量减少,叠加消费良好,短期内花生主力2404合约跌破8800元/吨可能性较小。不过,盘面上涨之后,花生标准仓单的成本在9200元/吨附近,高于仓单价格,盘面承受卖出套保压力。因此,可以判断,花生主力2404合约将区间震荡运行,既不会向上长时间突破9200元/吨,又不会向下长时间突破8800元/吨。如何套保成为该企业的难题。

在预期行情以震荡向上为主的时候,企业基于采购目的得到三种方案:方案一,传统的期货买入套保;方案二,买入看涨期权;方案三,期权组合。期货价格低点不确定,传统的期货买入套保操作难度较大,可能买在高点,导致最终平仓价格低于期货开仓价格,期货端产生亏损。当现货端也上涨的时候,就会面临期货和现货同步亏损的局面。在这个时候,期权套保是较好的选择。不过,如果行情波动比较小,单纯地买入看涨期权会造成套保成本偏高的问题。所以,采用海鸥期权进行套保,可以以较低的成本实现套保目的,期权端的盈利可以弥补现货采购的亏损。

具体流程上,去年2月20日,该企业和油厂签订1000吨花生销售合同,销售价格定在8300元/吨。企业买入执行价格9000元/吨的看涨期权(权利金支出40元/吨),卖出执行价格9200元/吨的虚值看涨期权(权利金收入20元/吨),卖出执行价格8800元/吨的虚值看跌期权(权利金收入30元/吨),最终权利金收入10元/吨。此时,花生2404合约价格在9170元/吨。如果到期时该合约价格大于9000元/吨,那么期权端就能实现保值目的。如果到期时该合约价格位于8800—9000元/吨的区间内,那么期权端就无法实现保值目的。不过,现货端可以低价买货。如果到期时该合约价格小于8800元/吨,那么卖出看跌期权端被行权产生亏损,但现货端可以继续低价买货,形成备兑。

去年3月,期权到期,卖出的两个期权都未行权,而买入期权行权。

1000吨花生以8400元/吨的价格完成采购,此时2404合约价格在9050元/吨。现货采购亏损100元/吨,海鸥期权总收益=20+30-40(分别是两个卖出和一个买入期权的权利金)+9050-9000=60(元/吨)。若单纯买入看涨期权,则总收益=-40+9050-9000=10(元/吨)。若单纯进行期货买入套保,则亏损120元/吨。

由于花生价格波动的风险始终存在,尤其是行情处于震荡状态,产业企业在进行套保的时候仅使用期货可能达不到想要的效果。这时,企业可以利用商品期权对冲价格波动风险为货物保值,但单纯地买入期权需要支付权利金,而卖出虚值期权可以增加收入,采用海鸥期权组合降低套保成本,相当于以低成本获得了价格上涨的保险。(作者单位:紫金天风期货)

最新文章

思美传媒一季度亏损532万元,同比下降237.8%

2025-04-29

38分钟,“地天板”!

2025-04-29

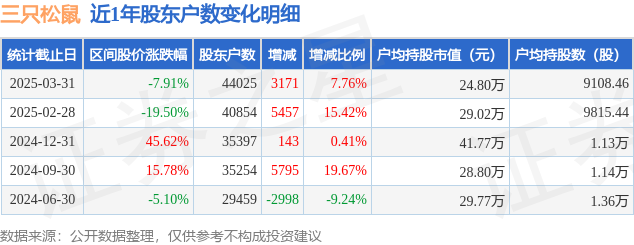

三只松鼠(300783)3月31日股东户数4.4万户,较上期增加7.76%

2025-04-29

邓锋:AI正在解锁视觉、内容、数据、交互与医疗等领域的创新密码

2025-04-29

松下洗衣机出现质量问题售后只认检测证明,工程师拒开证明并直言“我的嘴就是鉴定结果”

2025-04-29

中信建投:一季度归母净利润18.43亿元,同比增加50.07%

2025-04-29

发表评论